Возможна ситуация, когда сотрудник компании временно выезжает за пределы России для проживания в другой стране. Если такой период составит полгода и больше, работник станет нерезидентом, а потому работодателю нужно будет по-другому платить НДФЛ за него.

Изменения, если страна проживания — не Россия

Местонахождение работника влияет на его налоговый статус. Если сотрудник имеет российский паспорт с соответствующей пропиской, он по умолчанию является резидентом РФ. При выезде в другую страну и пребывании за границей 183 дня и более в течение 12 мес. статус резидента РФ перестанет действовать — работник станет нерезидентом (п. 2 ст. 207 НК).

Необязательно 183 дня должны быть подряд. Работник может выезжать за границу несколько раз в разное время и возвращаться в РФ. Но при этом все эти дни суммируются в течение 12 мес. Если в общей сложности за этот период будет накоплено 183 дня и более, сотрудник станет нерезидентом.

Изменение налогового статуса работника влияет на ставку НДФЛ, которая применяется к его доходу. По доходам резидентов налог удерживается по ставкам 13% (с суммы до 5 млн. руб.) и 15% (с суммы свыше 5 млн. руб.). По нерезидентам не имеет значения источник доходов — в РФ или за рубежом, НДФЛ нужно платить по одинаковой ставке вне зависимости от размера дохода (п. 1 ст. 224 НК). Ставка НДФЛ для нерезидентов составляет 30% с доходов в РФ, а с источников за границей работодатели налог не платят.

НДФЛ с зарплаты нерезидента удерживает работодатель, так как он является налоговым агентом. Когда сотрудник резидент, работодатель удерживает налог по ставке 13%-15%, когда нерезидент — 30%. Это правило действует для дохода, источник которого находится в России. Когда источник дохода находится за пределами РФ, работодатель ничего не удерживает, поскольку он не налоговый агент, а сотрудник-резидент должен платить НДФЛ самостоятельно.

Отличия доходов от источника в России и за границей

Доходы от источника в России — зарплата, которую получает сотрудник при выполнении работы в РФ (пп. 6 п. 1 ст. 208 НК).

Доходы от источника за границей — зарплата которую получает сотрудник при выполнении работы за пределами РФ (пп. 6 п. 3 ст. 208 НК). Такими доходами может быть зарплата даже в случае, если ее платит российский работодатель. Тут играет роль не физическое расположение компании или ее юридический статус, а содержание трудового договора.

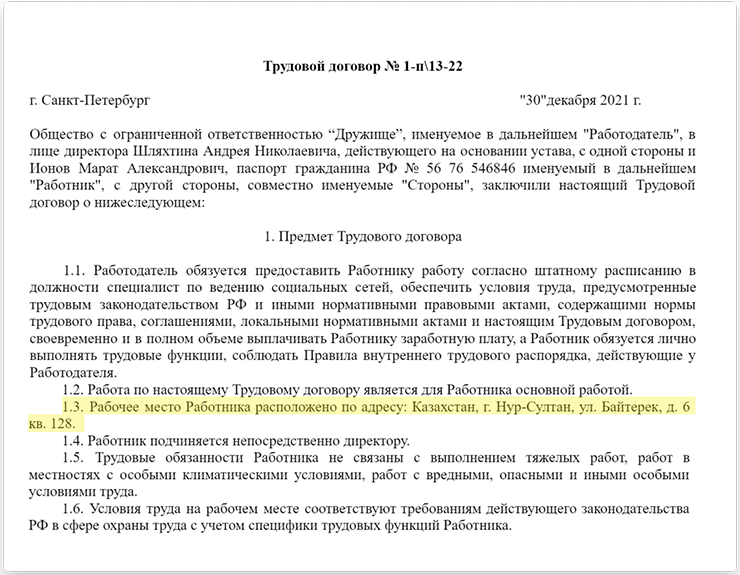

Нюанс заключается в том, что сотрудник может работать удаленно, и тогда его рабочее место может находиться за пределами организации и вообще в другой стране. Если указать в договоре что работник трудится, к примеру, в Казахстане, для ИФНС источника дохода в России нет, даже если работодатель фактически находится в РФ (Письмо Минфина от 24.01.2019 г. № 03-04-05/3585).

Например, образец договора с таким указанием может выглядеть так:

Когда пройдет полгода, работник станет нерезидентом, и он не будет больше уплачивать НДФЛ в РФ, поскольку источник дохода находится за границей (Письмо Минфина от 07.07.2022 г. № 03-04-05/65409). Работодатель прекращает удерживать НДФЛ, но сделает это раньше — как только источник дохода станет иностранным. Однако налог платить все же надо — но это обязанность не работодателя, а самого сотрудника.

В июле 2022 года Минфином был разработан законопроект, согласно которому изменится подход к определению источников дохода в России. Если этот закон будет принят, то зарплата в российской компании будет по определению российским источником дохода вне зависимости от того, где фактически работает сотрудник и какой налоговый статус имеет.

Предположительно, поправки начнут работать с 2023 года. Соответственно, сотрудники-нерезиденты, физически находящиеся и работающие за пределами РФ, будут платить НДФЛ по ставке 30%.

Момент, когда сотрудник становится нерезидентом

Сотрудник становится нерезидентом в день, когда общий срок его нахождения за пределами РФ за последние 12 месяцев составляет 183 дня. Этот срок считается в паспорте по датам в штампах пограничной службы. Дни выбытия и прибытия в Россию в период нахождения за границей не включаются.

К примеру, сотрудник первый раз выехал из РФ 31.03.2022 г. и больше не возвращался. Соответственно, срок его нахождения за пределами России отсчитывается с 01.04.2022 г. Период в 183 дня заканчивается 01.10.2022 г. — именно в эту дату сотрудник становится нерезидентом.

Однако важно другое — для налоговых последствий имеет значение не конкретный день становления нерезидентом, а год, в котором данное событие случилось. ФНС говорит о том, что окончательный налоговый статус налогоплательщика, который определяет налогообложение его доходов, полученных за налоговый период, устанавливается по его итогам (Письмо Департамента налоговой политики Минфина от 04.08.2022 г. № 03-04-05/75657).

Соответственно, для ИФН не имеет значения, когда сотрудник стал нерезидентом. Важен его статус на 31 декабря, поскольку в эту дату заканчивается налоговый период по НДФЛ. Если на 31.12.2022 г. у сотрудника статус — нерезидент, он является таковым для всего 2022 г., и даже для времени, когда он фактически находился в России.

Это означает, что у сотрудника возникнет задолженность по НДФЛ за прошлый период, поскольку налог был уплачен по ставке 13% как с доходов резидента, а должен был платиться по ставка 30% как с доходов нерезидента. Соответственно, работодатель обязан пересчитать НДФЛ и удержать задолженность.

Как узнают, что сотрудник — нерезидент

Работодатель узнает об этом от самого сотрудника. При этом в законодательстве не указано, что работник обязан сообщать работодателю об изменении своего статуса.

Возможно, что в трудовом договоре указана обязанность работника сообщать своему работодателю о смене адреса. Тогда сотрудник подает заявление и присылает копию загранпаспорта с отметкой пограничной службы. Но бывает, что стороны пренебрегают данным моментом и не вносят никаких исправлений.

ИФНС узнает о изменении статуса сотрудника от его работодателя. По окончании года компания сдает расчет 6-НДФЛ, в котором указывается налоговый статус работникам. Если не указывается, что сотрудник-нерезидент, ИФНС никак об этом не узнает.

Нет законодательно установленной обязанности сообщать в ИФНС о переезде и смене адреса. Кроме того, у налоговиков нет взаимосвязи с пограничной службой, например, в виде реестров, где можно было бы узнать, когда человек выезжает и возвращается в РФ. Получается, что ИФНС не имеет никакого контроля над налоговым статусом граждан.

Если сотрудник не передал информацию о переезде, ничего не нужно менять по НДФЛ.

Рассмотрим ситуацию, когда сотрудник уведомил работодателя о том, что он переехал, и прислал скан-копию паспорта со штампом о выезде.

Удержание НДФЛ, когда источник дохода — РФ

Для дистанционных сотрудников важен не юрадрес работодателя, а место работы по трудовому договору. Когда это РФ, то и доход считается полученным в России.

Допустим, сотрудник выехал из России 31.03.2022 г., а 01.10.2022 г. его статус изменился на нерезидента. Его зарплата составляет 80 тыс. руб. в месяц до вычета НДФЛ. Налоги удерживаются следующим образом:

17%, которых не хватает, нужно удержать со следующих выплат, однако не сразу, а с ограничениями.

С октября по декабрь после удержания НДФЛ сотрудник получит 56 тыс. руб. По ТК разрешается удерживать с дохода не больше 20% (Письмо ФНС от 26.10.2016 г. № БС-4-11/20405@). Соответственно, сумма в примере составляет 11,2 тыс. руб. За последние три месяца года работодатель сможет удержать только 33,6 тыс. руб. задолженности:

Этот остаток будет перенесен на следующий год, но будет удерживаться не работодателем, а ИФНС. Сумма долга будет указана в расчете 6-НДФЛ, а налоговики в следующем году пришлют сотруднику требование заплатить остаток задолженности. Срок уплаты — до 01.12.2023 г. (п. 6 ст. 228 НК).

Удержание НДФЛ, когда источник дохода — не РФ

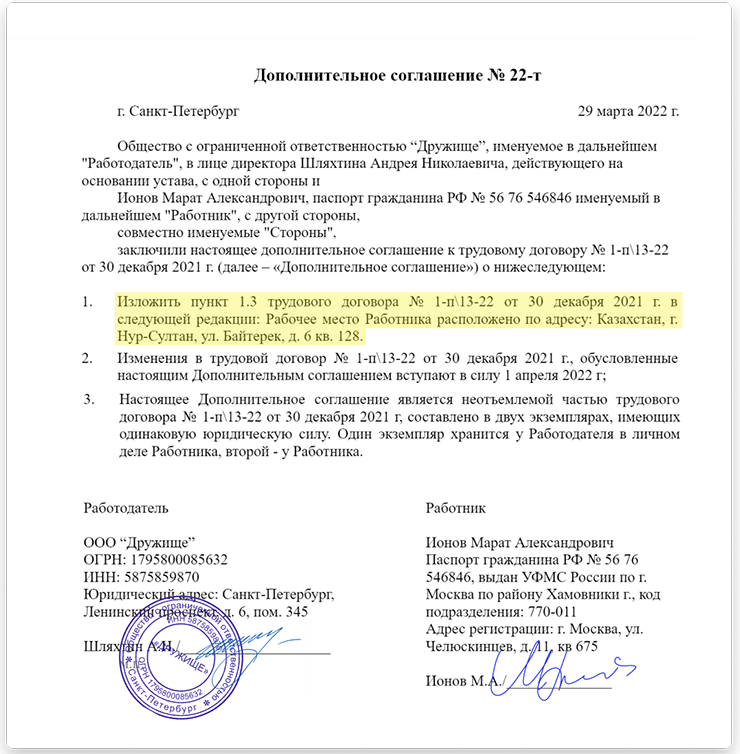

К примеру, сотрудник договорился с работодателем об изменении условий трудового договора — место работы не в России, а в иной стране. В этой ситуации заключается допсоглашение к трудовому договору, в котором указывается, по какому адресу будет работать сотрудник.

Пример нового адреса в допсоглашении может выглядеть таким образом:

Соответственно, в нашем примере с января по март сотрудник получает зарплату от российского источника, а с апреля по декабрь — от иностранного источника.

Налоги удерживаются следующим образом:

Источник дохода у сотрудника поменялся на зарубежный. При этом до октября он резидент РФ, но работодатель не удерживает НДФЛ с его дохода. Это связано с тем, что резиденты самостоятельно сообщают в ИФНС о доходах из зарубежных источников — сдают декларацию 3-НДФЛ и уплачивают налоги.

Соответственно, в этот период работодатель платит сотруднику 80 тыс. руб. ежемесячно, не удерживая с НДФЛ.

По завершении года работодатель сдает расчет 6-НДФЛ с информацией, что у сотрудника статус — нерезидент. Но в отчете не будет сведений о доходах за период с апреля. Кроме того, в нем не будет указываться задолженность по налогам, поскольку всю сумму работодатель удержит до окончания налогового периода.

Уплата страхвзносов за нерезидента

По страхвзносам ничего не изменится, поскольку налоговый статус не имеет к ним никакого отношения.

Неважно, где сотрудник находится — когда он получает доход в российской компании и застрахован в системе обязательного страхования по законодательству, работодатель платит за него страхвзносы.

Налоговые вычеты нерезидентам

Любые налоговые вычеты предоставляются только резидентам РФ. Если сотрудник утратит этот статус для 2022 года, он не сможет воспользоваться вычетами. Если на 31.12.2022 г. получится, что сотрудник является нерезидентом, но он успел возместить часть НДФЛ через работодателя, он обязан возвратить деньги в бюджет.

Однако по вычетам нужно учитывать некоторые особенности.

По социальным, стандартным и профессиональным вычетам — право на них привязано к году, в котором были понесены расходы. К примеру, сотрудник оплатил обучение в 2021 году. В этом году он являлся резидентом, а потому он не утратил право на получение вычета в 2021 году по этим расходам.

Кроме того, профессиональный вычет можно заявить в течение 3-х лет. Соответственно, по расходам в 2021 году можно использовать этот вычет и в 2022, и в 2023 годах. При этом не имеет значения, какой у сотрудника был налоговый статус в году, в котором он попросил вычет.

Однако через работодателя можно оформить вычет только за текущий год, а для прошлых лет надо сдать в ИФНС декларацию 3-НДФЛ.

По имущественным вычетам — здесь имеет значение налоговый статус в году, когда заявили о вычете, а не когда производили расходы. К примеру, сотрудник приобрел жилье в 2021 году, но не воспользовался правом на вычет. В 2022 году он переехал в другую страну и стал нерезидентом, а потому он уже не сможет воспользоваться правом на вычет.

Если в январе 2023 года сотрудник возвратится в Россию и до июля не уедет за ее пределы, он вновь станет резидентом, а потому сможет воспользоваться имущественным вычетом за 2021 год, даже через работодателя.

Ответственность за неправильное начисление налогов нерезиденту

Вполне возможно, что ИФНС не узнает о том, что работник стал нерезидентом РФ. Однако этот момент может обнаружиться, если налоговики придут к работодателю с выездной проверкой, а размер заниженного НДФЛ будет существенным. Налоговая инспекция не будет разбираться, знал ли работодатель о налоговом статусе работника или не знал — штрафные санкции все равно к нему применят.

В такой ситуации ИФНС посчитает нарушение как неправомерное неполное удержание НДФЛ. Ответственность за это:

- доначисление НДФЛ и взыскание его с работодателя (п. 9 ст. 226 НК);

- начисление пени (п. 5 ст. 75 НК);

- взыскание штрафа в размере 20% от суммы неудержанного НДФЛ (ст. 123 НК).

Судебная практика по поводу наказания работодателя за занижение ставки НДФЛ по сотруднику-нерезиденту не так уж обширна. Однако, к примеру, есть Постановление Тринадцатого арбитражного апелляционного суда № А42-3434/2020 от 25.03.2022 г. В нем указано, что работодателя наказали на 4,2 млн. руб. именно за занижение ставки по нерезиденту.

ИФНС г. Мурманск проводила выездную проверку по компании и обнаружила, что бухгалтер занизил ставку НДФЛ по заместителю генерального директора. Для доказательства данного факта налоговики запросили:

- справки от УМВД и УФСБ, в которых было указано, что работник был в России в течение всего года только 46 дней;

- письма управляющих компаний по месту проживания сотрудника с просьбами пересчитать коммунальные платежи в связи с его отсутствием по месту регистрации из-за регистрации в г. Ориуэла Королевства Испания.

Соответственно заместитель генерального директора являлся нерезидентом, а потому вместо НДФЛ по ставке 13% должны были удерживать НДФЛ по ставке 30%. За такое нарушение компании доначислили налога в размере 2 781 492 руб., пени — 1 456 423 руб., штрафа — 125 769 руб. Работодатель не смог оспорить в суде постановление ИФНС.