С бухотчетности за 2022 год компании обязаны использовать ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Кроме того, организации могут начать применять их до наступления указанного срока.

Как в 1С:Бухгалтерии 8 ред. 3 перейти на ФСБУ 6/2020?

Основные моменты нового стандарта по учету ОС

ФСБУ 6/2020 и ФСБУ 26/2020 регламентированы Приказом Минфина от 17.09.2020 г. № 204н. Они обязательны для применения при формировании бухотчетности с 2022 года, но компании вправе использовать их досрочно.

ФСБУ 6/2020 заменяет ПБУ 6/01 «Учет основных средств». Этот стандарт и ФСБУ 26/2020 некоторым образом соответствуют МСФО (IAS) 16 «Основные средства», регламентированному Приказом Минфина от 28.12.2015 г. № 217н.

В информации Минфина от 03.11.2020 г. № ИС-учет-29 в подробной форме освещены новации, принятые на основании ФСБУ 6/2020, а также его отличия от ПБУ 6/01.

ПБУ 6/01 перестанет действовать, а также не будут работать с 2022 года Методические указания по бухучету ОС, регламентированные Приказом Минфина от 13.10.2003 г. № 91н.

ФСБУ 6/2020 касается всех компаний (исключение — бюджетники). Субъектам, имеющим право вести упрощенный бухучет и сдавать упрощенную бухотчетность, к примеру, субъектам МСП без обязательного аудита, разрешено не использовать некоторые положения нового стандарта.

Понятие и критерии основного средства

На основании п. 4 ФСБУ 6/2020 объект ОС — актив, который одновременно имеет четыре характеристики:

- обладает материально-вещественной формой;

- предназначен для обычной деятельности компании (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд и др.);

- предназначен для использования не более 12 месяцев или обычного операционного цикла (если он превышает 12 месяцев);

- может приносить компании экономическую выгоду (доход) в будущем (для НКО — обеспечивать выполнение целей ее создания).

Компания может не использовать ФСБУ 6/2020 (нужно принять соответствующее решение) в отношении активов, которые полностью соответствуют характеристикам основного средства, но имеют стоимость ниже лимита, установленного ею с учетом существенности сведений о таких активах.

Расходы на покупку, создание малоценных объектов учитываются как затраты периода, в котором они были произведены. В таком случае компания обязана обеспечить контроль их наличия и движения.

Оценка основных средств

При признании в бухучете основное средство оценивают по первоначальной стоимости — определяется как общий размер связанных с ним капитальных вложений, произведенных до признания основного средства в бухучете.

После того, как основное средство признано, его оценивают:

- по первоначальной стоимости, когда стоимость и сумма накопленной амортизации не подлежат изменению (исключение — случаи согласно ФСБУ 6/2020). К примеру, первоначальная стоимость повышается на размер капвложений, которые связаны с улучшением или восстановлением ОС;

- по переоцененной стоимости, когда стоимость регулярно переоценивают так, чтобы она равнялась или существенно не отличалась от справедливой стоимости. Она рассчитывается на основании МСФО (IFRS) 13 «Оценка справедливой стоимости».

Выбранный способ последующей оценки применяется ко всей группе ОС.

В 1С:Бухгалтерии 8 есть возможность использовать способ оценки основного средства после признания по первоначальной стоимости.

Балансовая стоимость ОС — первоначальная стоимость, уменьшенная на размер накопленной амортизации и обесценения. Соответственно, на основании ФСБУ 6/2020 вводится обязательная проверка ОС на обесценение, которую нужно проводить по правилам МСФО (IAS) 36 «Обесценение активов». Обесценение — состояние актива, при котором его балансовая стоимость больше суммы, которую можно получить при использовании объекта или при его реализации.

Компания с упрощенным бухучетом вправе отказаться от проверки ОС на обесценение. Тогда балансовая стоимость объекта на отчетную дату — его первоначальная стоимость, сниженная на размер накопленной амортизации.

Корректировки в правилах начисления амортизации

На основании ФСБУ 6/2020 установлены обновления в правилах начисления амортизации. Ее начисляют по основным средствам вне зависимости от результатов деятельности компании в отчетном периоде и приостанавливают, когда ликвидационная стоимость ОС становится равна или больше его балансовой стоимости. Ликвидационная стоимость — величина, которую организация смогла бы получить при выбытии ОС по окончании срока полезного использования, включая стоимость остающихся ТМЦ, и за вычетом планируемых расходов на выбытие.

Ликвидационная стоимость основного средства равна нулю, когда:

- не планируются поступления от выбытия основного средства в конце срока полезного использования, в т.ч. от реализации ТМЦ, оставшихся после выбытия ОС;

- планируемая к получению сумма от выбытия не существенна;

- планируемая к получению сумма от выбытия не может определяться.

Размер амортизации основного средства за отчетный период рассчитывается так, чтобы к окончанию срока амортизации балансовая стоимость ОС была равна его ликвидационной стоимости.

Начисление амортизации начинается с даты признания основного средства в бухучете или (решает компания) с первого числа месяца, идущего за месяцем признания ОС в бухучете. Начисление амортизации прекращается с даты списания основного средства с бухучета или (решает компания) с первого числа месяца, идущего за месяцем списания ОС с бухучета.

В 1С:Бухгалтерии 8 амортизация начисляется, как и при учете по ПБУ 6/01. Действие начинается с первого числа месяца, идущего за месяцем принятия к учету, и заканчивается с первого числа месяца, идущего за месяцем снятия с учета.

Согласно ФСБУ 6/2020 предусмотрены такие методы начисления амортизации как линейный, способ уменьшаемого остатка и пропорционально количеству продукции или объему работ в натуральном выражении. Последний метод используется по основным средствам, по которым срок использования рассчитывается на основании количества продукции или объема работ, которое компания планирует получить при использовании основного средства.

При линейном способе стоимость основного средства погашают равномерно в течение всего срока использования. Согласно ФСБУ 6/2020, теперь при линейном методе размер амортизации за отчетный период рассчитывается как разность между балансовой и ликвидационной стоимостью основного средства, деленная на оставшийся срок полезного использования этого ОС.

Способ уменьшаемого остатка основан на том, что компания сама определяет формулу, по которой будет рассчитывать размер амортизации за отчетный период. Она должна обеспечивать систематическое снижение этого размера по мере истечения срока использования ОС.

Важен момент, что новое определение способа уменьшаемого остатка расширили, и теперь оно не равнозначно использовавшемуся ранее определению из ПБУ 6/01.

Теперь к этому определению относятся:

- предыдущий способ уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования. На основании этого способа также устанавливается систематическое снижение амортизации основного средства по мере истечения срока использования;

- другие методы.

При использовании метода пропорционально количеству продукции или объему работ нельзя рассчитывать размер амортизации на основании выручки от продажи продукции (работ, услуг), которые производятся с применением этого ОС.

В 1С:Бухгалтерии при использовании ФСБУ 6/2020 есть возможность использовать такие методы:

- линейный;

- способ уменьшаемого остатка;

- по сумме чисел лет срока полезного использования;

- пропорционально объему продукции (работ).

Когда основное средство признается в бухучете, устанавливаются элементы амортизации, а именно срок полезного использования, ликвидационная стоимость и метод начисления амортизации.

Данные элементы следует проверять на соответствие требованиям использования ОС в конце каждого года и при появлении обстоятельств, способных изменить эти элементы. Когда проверка произведена, по ее результатам нужно при необходимости принимать решение о том, изменять элементы амортизации или нет.

Как начать применять 6/2020

Поскольку начинается применение ФСБУ 6/2020, последствия изменения учетной политики нужно отражать по решению компании:

- ретроспективно — как если бы ФСБУ использовался с даты появления затрагиваемых им фактов деятельности компании;

- упрощенно — тогда на конец года, предшествующего году начала использования ФСБУ, нужно единовременно скорректировать балансовую стоимость ОС и отнести разницу на нераспределенную прибыль. Этот метод перехода на ФСБУ 6/2020 применяется в 1С:Бухгалтерии 8 ред. 3.0.

Организация с упрощенным учетом вправе применять ФСБУ 6/2020 перспективно, иными словами:

- лишь по фактам хозяйственной деятельности, которые произошли после применения стандарта;

- без корректирования сформированных ранее сведений бухучета;

- без пересчета сравнительных показателей отчетности по прошлым годам.

Выбранный компанией метод раскрывается в первой бухотчетности, сформированной на основании нового стандарта.

По объектам, которые на основании стандарта должны быть ОС, но учитывались раньше как другие объекты, используется упрощенный вариант перехода.

Балансовая стоимость ОС, ранее учитываемых как ОС, но по новому стандарту таковыми не считающихся, нужно единовременно списать на нераспределенную прибыль.

Так как правила ОС в бухучете и налоговом учете различаются, это может вызвать временные разницы и необходимость признать отложенный налог на основании ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ФСБУ 6/2020 в 1С:Бухгалтерии 8

В 1С:Бухгалтерии 8 начиная с версии 3.0.96 применяются такие положения ФСБУ 6/2020:

- досрочное использование стандарта;

- новые правила исчисления амортизации;

- изменение элементов амортизации;

- пересчет балансовой стоимости при упрощенном переходе на стандарт.

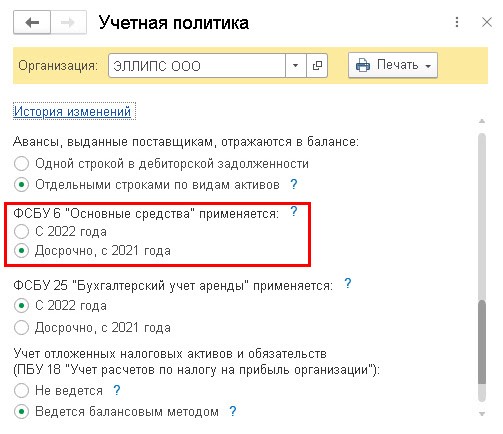

Когда компания хочет использовать ФСБУ 6/2020 до наступления официального срока, она в настройках учетной политики через меню «Главное» устанавливает соответствующий переключатель (ФСБУ 6 «Основные средства»).

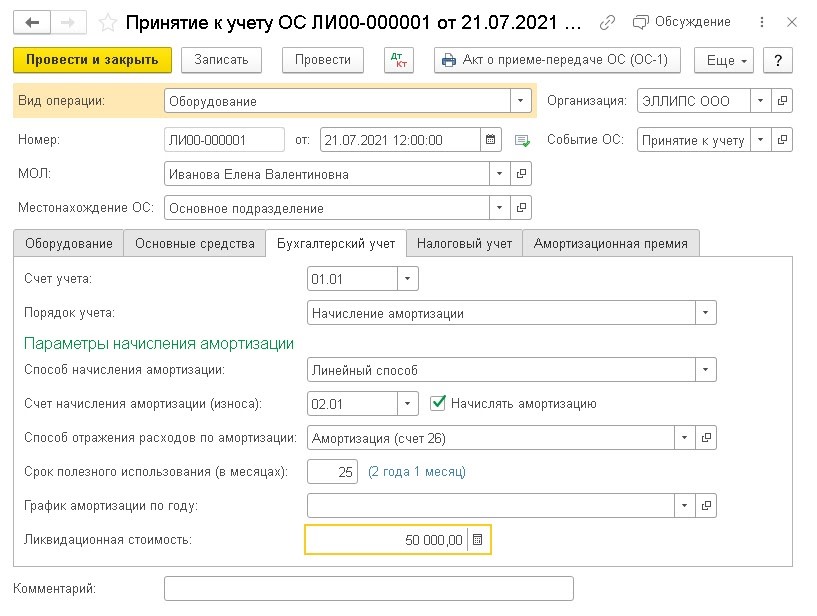

Когда учет основных средств осуществляется на основании нового стандарта, в документе «Принятие к учету ОС» во вкладке «Бухгалтерский учет» можно поставить ликвидационную стоимость. Амортизация будет определяться на основании балансовой и ликвидационной стоимости, а также оставшегося срока использования (или объема продукции и работ).

Кроме того, имеется возможность менять амортизационные элементы — срок использования, ликвидационную стоимость и метод расчета амортизации. В этих целях используется документ «Изменение элементов амортизации ОС» в меню «ОС и НМА» по ссылке «Параметры амортизации ОС» через кнопку «Создать». До этого документ имел другое название — «Изменение параметров амортизации ОС». На данный момент поменялось не только его название, но и его свойства (если он применяется для того, чтобы отражать изменения в бухучете).

Для отражения изменений в налоговом учете свойства документа остались прежними. Чтобы отражать изменения только в налоговом или сразу в налоговом и бухгалтерском учете, нужно поставить переключатель «Отразить» в нужное положение. По умолчанию он стоит в положении «В бухгалтерском учете».

По ФСБУ 6/2020 амортизационные элементы нужно проверять на соответствие условиям использования основного средства в конце каждого года. Если требуется, их нужно менять. Проверку желательно провести и перед переходом на новый стандарт.

Регламентная операция «Переход на ФСБУ» нужно провести в декабре того когда, который был перед годом перехода на новый стандарт. Она вносит корректировки по накопленной амортизации и относит разницу на нераспределенную прибыль. Пересчет проводится лишь по тем ОС, по которым амортизация начисляется линейным методом.

Перспективный переход на ФСБУ 6/2020

При нем компания с упрощенным учетом вправе не пересчитывать балансовую стоимость по старым ОС. По новым объектам надо вести учет по новым правилам.

Пример 1

Компания на ОСНО и является плательщиком НДС. Она относится к субъектам МСП и не подпадает под обязательный аудит.

С 2021 года стала применять новый ФСБУ 6/2020, последствия изменения учетной политики отражаются перспективно.

На конец 2020 года на балансе имеется ОС — станок. Его первоначальная стоимость — 240 тыс. руб., начислено амортизации — 105,6 тыс. руб., срок полезного использования — 50 мес., оставшийся срок использования — 28 мес.

Амортизационные элементы не пересматриваются, ликвидационная стоимость принимается равной нулю.

В июле 2021 года компания покупает другое ОС — сервер. Его стоимость — 240 тыс. руб. (в т.ч. НДС 20%). Срок полезного использования в бухучете и налоговом учете — 25 мес.

Ликвидационная стоимость установлена в размере 50 тыс. руб., т.к. компания планирует реализовать ОС через 25 мес.

Компания использует линейный метод расчета амортизации для всех ОС в бухучете и налоговом учете.

Чтобы досрочно перейти на новый ФСБУ, нужно в настройках учетной политики поставить, что стандарт используется с 2021 года. Когда это сделано, в форме «Закрытие месяца» за декабрь 2020 года появится регламентная операция «Переход на ФСБУ 6». Когда используется перспективный переход на стандарт, эта операция может не выполняться. Однако если компания ее совершит, балансовая стоимость станка не пересчитается, т.к. по нему по условиям примера амортизационные элементы не изменяются.

По прежнему порядку при линейном методе годовой размер амортизации в бухучете определялся на основании первоначальной стоимости объекта и нормы амортизации. Норма рассчитывалась как показатель, обратный сроку полезного использования основного средства, выраженный в %. Ежемесячная амортизация равнялась 1/12 годового ее размера.

Соответственно, до 2021 года размер ежемесячной амортизации станка в бухучете равнялся 4,8 тыс. руб. (240 тыс. руб. / 50 мес.).

С января 2021 года размер амортизации за отчетный период рассчитывается как разность балансовой и ликвидационной стоимости основного средства, деленная на оставшийся срок полезного использования. Тогда по условиям примера в январе 2021 года амортизация станка равна 4,8 тыс. руб., т.е. (240 тыс. руб. — 105,6 тыс. руб.) / 28 мес.

В такой ситуации размер амортизации станка не изменился, хотя ее исчисление проводится по другому механизму.

По условиям примера в июле 2021 года компания принимает на учет ОС с ненулевой ликвидной стоимостью.

В документе «Поступление ОС», предназначенном для одновременной фиксации поступления объекта и принятия его к учету, вместе с другими ограничениями невозможно поставить ликвидационную стоимость. Но она может быть указана в документе «Изменение элементов амортизации ОС».

Можно использовать стандартный механизм работы с ОС — сформировать документ «Поступление (акт, накладная, УПД)» и указать в нем вид операции «Оборудование», а потом создать документ «Принятие к учету ОС».

Когда этот документ будет проведен, программа создаст такую корреспонденцию счетов:

Дт 08.04.1 Кт 60 01 — размер расходов на приобретение сервера (200 тыс. руб.)

Дт 19.01 Кт 60.01 — сумма входящего НДС, который поставщик предъявляется при покупке сервера (40 тыс. руб.)

Здесь и далее для целей налогового учета одновременно заполняются особые поля регистра бухучета (для счетов, поддерживаемых в налоговом учете).

В документе «Принятие к учету ОС» во вкладке «Бухгалтерский учет» пользователь может отразить ликвидационную стоимость.

Когда документ будет проведен, программа сформирует корреспонденцию:

Дт 01.01 Кт 08.04.1 — стоимость основного средства (200 тыс. руб.)

Указанная ликвидационная стоимость сохранится в регистре «Параметры амортизации ОС (бухгалтерский учет)». С августа 2021 года сервер будет амортизироваться в бухучете и налоговом учете. Когда будет формироваться регламентная операция «Амортизация и износ основных средств», которая входит в обработку «Закрытие месяца», программа создаст корреспонденцию счетов по начислению амортизации ОС:

Дт 26 Кт 02.01 — амортизация сервера (в бухучете — 6 тыс. руб., в налоговом учете — 8 тыс. руб.)

Дт 20.01 Кт 02.01 — амортизация станка (в бухучете и налоговом учете — 4,8 тыс. руб.).

Детальный расчет амортизации в бухучете можно увидеть в «Справке-расчете амортизации».

По данной справке-расчету расчета амортизации сервера в августе 2021 года:

- остаточная стоимость (или балансовая стоимость по ФСБУ 6/2020) — 200 тыс. руб. (гр. 6);

- ликвидационная стоимость — 50 тыс. руб. (гр. 7);

- оставшийся срок полезного использования — 25 мес. (гр. 9);

- размер амортизации — (200 тыс. руб. — 50 тыс. руб.) / 25 мес. = 6 тыс. руб. (гр. 10).

В налоговом учете при линейном методе размер ежемесячной амортизации рассчитывается как умножение первоначальной стоимости объекта на норму амортизации, установленную для него. Данная норма — показатель, обратный сроку полезного использования, выраженный в %. При этом не нужно учитывать ликвидационную стоимость, и тогда размер амортизации сервера для целей налогообложения прибыли будет равен 8 тыс. руб. (200 тыс. руб. / 25 мес.).

В конце 2021 года по всем ОС надо провести проверку амортизационных элементов на их соответствие условиям использования ОС. Если требуется — изменить их через документ «Изменение элементов амортизации ОС».

Упрощенный переход на ФСБУ 6/2020

При нем нужно произвести автоматический пересчет балансовой стоимости.

Пример 2

Компания на ОСНО и является плательщиком НДС. Она с 2022 года будет переходить на ФСБУ 6/2020 по упрощенному механизму. ОС, которые числятся на балансе на конец 2021 года, больше стоимостного лимита, который установлен компанией с 2022 года.

Для всех ОС применяется линейный метод расчета амортизации.

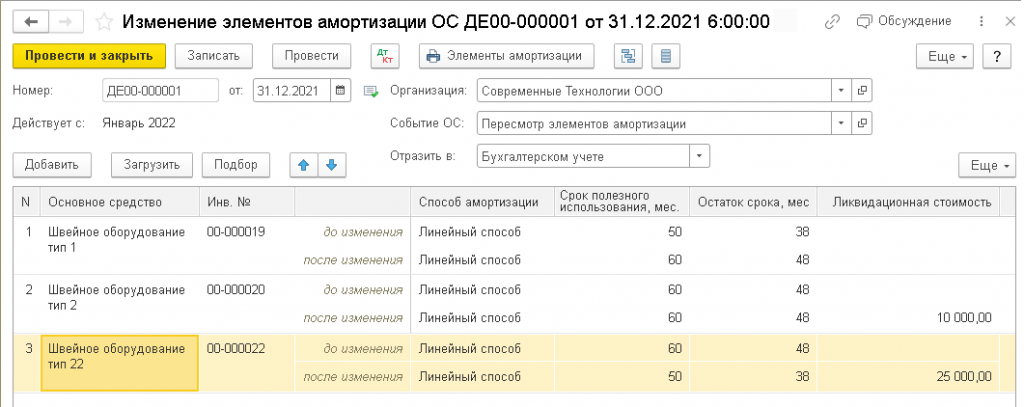

Допустим, перед переходом на новый стандарт компания решила поменять амортизационные элементы для некоторых ОС.

В таком случае нужно сформировать документ «Изменение элементов амортизации ОС» с датой 31 декабря 2021 года. Программа 1С видит, что ввели документ с датой в конце года, идущего перед 2022 годом — т.е. годом, с которого начнется применение нового стандарта. Соответственно, таблица документа поменяется. Для целей бухучета можно поменять:

- метод начисления амортизации. Важно — переход с линейного метода на способ расчета амортизации пропорционально продукции или работам не поддерживается в 1С;

- оставшийся срок полезного использования или объем работ. В данном случае общий срок полезного использования пересчитывается в автоматическом режиме;

- ликвидационную стоимость.

Через кнопку «Подбор» пользователь переходит в форму подбора ОС, для которых требуется изменить амортизационные элементы. Подбор можно проводить по названию ОС, методу амортизации в бухучете, остатку срока полезного использования в бухучете. Через кнопку «Перенести в документ» выбранные ОС будут перенесены в таблицу документа «Изменение элементов амортизации ОС».

Прежние амортизационные элементы в автоматическом порядке будут отображаться в строке до изменения. А измененные амортизационные элементы надо указать в сроке после «после изменения».

К примеру, для ОС с инвентарным № 22 до внесения корректировок установлен срок использования — 60 мес., истекший период равен 12 мес., а оставшийся — 48 мес. Ликвидационная стоимость не рассчитывалась.

После внесения корректировок оставшийся срок использования стал 38 мес., а общий срок стал равен 50 мес. Ликвидационная стоимость рассчитана в размере 25 тыс. руб. Метод расчета амортизации не поменялся.

Через кнопку «Элементы амортизации» у пользователя есть доступ к печатной форме документа. Эту форму можно применять как первичный документ при пересмотре амортизационных элементов, т.к. в нее включены обязательные реквизиты согласно Закону от 06.12.2011 г. № 402-ФЗ. Также в ФСБУ 6/2020 нет требований формировать отдельный документ на каждое основное средство.

Когда документ «Изменение элементов амортизации ОС» будет проведен, корреспонденция счетов в бухучете не создается, однако формируются записи в регистрах информации подсистемы учета основных средств, в т.ч. в регистре «Параметры амортизации ОС (бухгалтерский учет)».

Корректировки будут использоваться:

- при проведении регламентной операции «Переход на ФСБУ 6», появляющейся в обработке «Закрытие месяца» за декабрь 2021 года;

- при расчете амортизации начиная с месяца, идущего а месяцем проведения документа, т.е. с января 2022 года.

Регламентную операцию «Переход на ФСБУ 6» нужно осуществлять лишь после заполнения и сохранения бухотчетности за отчетный год (в примере 2 — это 2021 год). Для правильного перехода на новый стандарт рекомендуется вначале отменить регламентные операции четвертой группы, которые идут за «Переходом на ФСБУ 6» — это «Расчет отложенного налога по ПБУ 18/02» и «Реформация баланса». После этого нужно сделать «Переход на ФСБУ 6» и выполнить операции, идущие за ним — каждую поочередно.

Упрощенный метод перехода на ФСБУ 6/2020 предусматривает единовременную корректировку балансовой стоимости основных средств на начало отчетного периода и отнесение разницы на нераспределенную прибыль. При этом балансовая стоимость — это первоначальная стоимость объекта с учетом переоценки, которая признана до применения стандарта за вычетом накопленной амортизации. Последняя определяется по правилам ФСБУ 6/2020 на основании указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока использования.

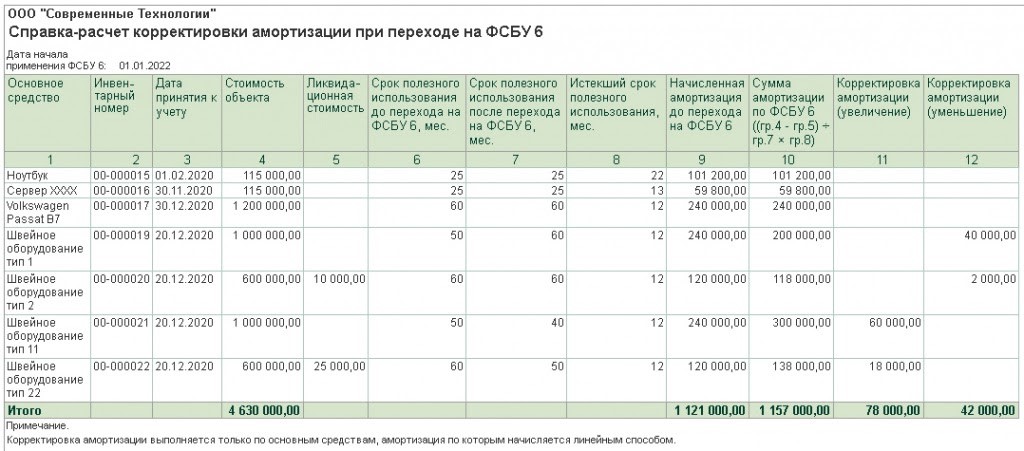

Детальный расчет размера корректировок можно увидеть в «Справке-расчете корректировки амортизации при переходе на ФСБУ 6».

По данной справке-расчету корректировки балансовой стоимости ОС с инвентарным № 22 видно:

- первоначальная стоимость — 600 тыс. руб. (гр. 4);

- ликвидационная стоимость — 25 тыс. руб. (гр. 5);

- срок полезного использования после перехода на новый стандарт — 50 мес. (гр. 7);

- истекший срок полезного использования — 12 мес. (гр. 8);

- размер амортизации по новому стандарту — 138 тыс. руб. ((600 тыс. руб. — 25 тыс. руб.) / 50 мес. * 12 мес.) (гр.10);

- начисленная амортизация до перехода на стандарт — 120 тыс. руб.;

- корректировка амортизации (увеличение) — 18 тыс. руб. (138 тыс. руб. — 120 тыс. руб.) (гр. 11).

Таким же образом исчисляются корректировки амортизации для других основных средств, по которым меняются амортизационные элементы перед переходом на новый стандарт.

Когда регламентная операция «Переход на ФСБУ 6» будет проведена, программа создаст такую корреспонденцию счетов:

Дт 84.01 Кт 02.01 — размер корректировки амортизации (увеличение). Для объекта с инвентарным № 22 — 18 тыс. руб.

Дт 02.01 Кт 84.01 — размер корректировки амортизации (уменьшение)

С 2022 года амортизацию основных средств нужно будет считать по правилам ФСБУ 6/2020 на основании пересмотренных амортизационных элементов.

Как списать малоценные основные средства

По п. 5 стандарта 6/2020 стоимость ОС, которые признаны несущественными для целей бухучета, можно единовременно отнести на расходы.

Соответственно, несущественные основные средства можно не отражать в балансе и по ним не начислять амортизацию, не проверять каждый год на обесценение и не пересматривать амортизационные элементы. Однако компания обязана обеспечить контроль их наличия и движения.

До перехода на новый стандарт активы с несущественной стоимостью можно было относить к ОС. Согласно п. 49 стандарта балансовая стоимость объектов, учитываемых раньше как ОС, но не являющихся ими по ФСБУ 6/2020, должна единовременно списываться на нераспределенную прибыль.

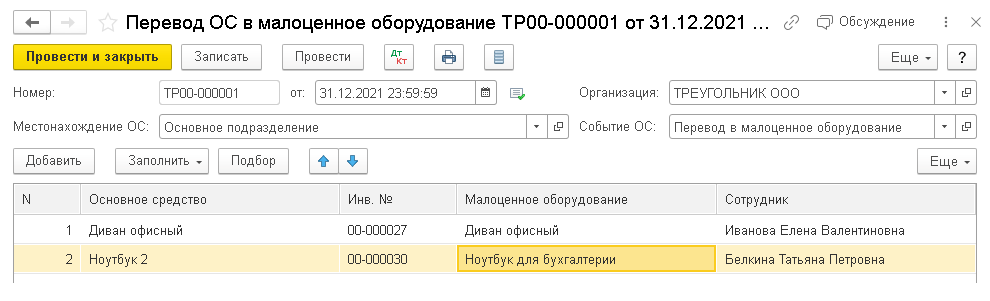

В 1С:Бухгалтерии с версии 3.0.98 автоматизирован процесс списания стоимости несущественных ОС при переходе на новый стандарт. Для этого в меню «ОС и НМА» имеется новый документ — «Перевод ОС в малоценное оборудование». Когда такой документ проводится, несущественные основные средства не только списываются, но и переводятся в группу малоценного оборудования, и тогда сохраняется возможность контролировать их наличие.

По документу есть ограничения — перевод можно производить только по тому малоценному оборудованию, которое не относится к амортизируемому в налоговом учете, т.е. по которым первоначальная стоимость согласно ст. 257 НК не больше 100 тыс. руб. Перевод объектов в малоценное оборудование может проводиться и после перехода на новый стандарт, к примеру, при пересмотре стоимостного лимита, который компания использует в бухучете для признания основных средств несущественными.

Пример 3

Компания применяет ОСНО и является плательщиком НДС. Она будет использовать новый стандарт с 2022 года — переход осуществится в упрощенной форме. Для всех ОС определен стоимостной лимит — 100 тыс. руб. за 1 единицу.

На конец 2021 года на балансе компании имеются ОС, в т.ч. активы с первоначальной стоимостью, которая не превышает стоимостной лимит. Для всех ОС используется линейный метод расчета амортизации.

Чтобы списать стоимость несущественных основных средств на нераспределенную прибыль, используется документ «Перевод ОС в малоценное оборудование» с датой 31 декабря 2021 года. В шапке этого документа указывается местонахождение списываемых объектов.

Соответственно, документ «Перевод ОС в малоценное оборудование» создается по отдельности для каждого подразделения, в котором числятся несущественные основные средства.

Через кнопку «Подбор» пользователь заходит в форму подбора ОС, которые требуется перевести в малоценное оборудование. Подбор активов осуществляется для конкретного местонахождения. В форме подбора указываются название и первоначальная стоимость объекта. ОС с первоначальной стоимостью не больше лимита, определенного компанией, нужно выбрать, нажав на него клавишей мыши. Через кнопку «Перенести в документ» выбранные ОС переносятся в таблицу документа «Перевод ОС в малоценное оборудование».

Для учета ОС нужно использовать справочник «Основные средства», а для малоценного оборудования — справочник «Номенклатура». Когда основное средство переводится в малоценное оборудование, карточка номенклатурной позиции выбирается из справочника автоматически, но ее можно создать и вручную. Если она не подобрана программой автоматически и не создана пользователем вручную, то программа создает ее автоматически, когда документ будет проводиться.

Информация о работнике, который несет ответственность за хранение малоценного объекта, автоматически вносится данными о материально ответственном лице, которое зафиксировано в документах «Принятие к учету ОС» или «Поступление ОС».

Пользователь может вручную изменять номенклатурную карточку и информацию о работнике.

Когда документ «Перевод ОС в малоценное оборудование» будет проведен, по каждому списанному несущественному активу создается корреспонденция счетов:

Дт 26 (20.01, 44) Кт 02.01 — размер амортизации за последний месяц

Дт 02.01 Кт 01.09 — размер накопленной амортизации

Дт 01.09 Кт 01.01 — первоначальная стоимость объекта

Дт 84.01 Кт 01.09 — остаточная стоимость объекта

Дт МЦ.04 — первоначальная стоимость объекта

Соответственно, производится списание несущественного основного средства, и в качестве малоценного оборудования учитывается за балансом в оценке, которая соответствует первоначальной стоимости основного средства. Малоценный актив закрепляется за работником, который указан в документе «Перевод ОС в малоценное оборудование».

Через кнопку «Печать» пользователь может получить печатную форму «Перевод ОС в малоценное оборудование». В ней для каждого по отдельности списываемого несущественного объекта указывается:

- название и инвентарный №;

- соответствующее малоценное оборудование и работник, за которым оно закрепляется;

- стоимость объекта в оценке, которая соответствует первоначальной стоимости основного средства.

Когда нужно провести документ «Перевод ОС в малоценное оборудование»?

На основании п. 49 ФСБУ 6/2020 установлены правила списания малоценных объектов и порядок корректировки амортизации при переходе на этот новый стандарт.

В 1С механизм действий в обоих случаях одинаковый. Документ «Перевод ОС в малоценное оборудование» и регламентная операция «Перевоз на ФСБУ 6» производятся лишь после заполнения и сохранения бухотчетности за отчетный год (в примере 3 — это 2021 год).

Когда отчетность будет сохранена, нужно возвратиться в обработку «Закрытие месяца» за декабрь 2021 года и осуществить операции по переходу на новый стандарт. Для этого пользователь:

- отменяет регламентную операцию «Амортизация и износ основных средств», т.к. амортизация несущественных активов начислится при их списании;

- проводит документ «Перевод ОС в малоценное оборудование», чтобы списать малоценные активы на сч. 84 «Нераспределенная прибыль (непокрытый убыток)»;

- снова проводит закрытие месяца, начиная с операции «Амортизация и износ основных средств», в т.ч. производит операцию «Переход на ФСБУ 6», чтобы скорректировать амортизацию и перенести разницу на сч. 84.

Такую последовательность производимых операций могут упростить в следующих версиях 1С.

Звоните нашим специалистам если у вас остались вопросы по переходу на ФСБУ 6/2020 в 1С.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!